全球第五大班輪公司赫伯羅特在周四公布了2022年上半年強勁業(yè)績,并對集裝箱航運前景進行預測:需求正在放緩,現(xiàn)貨運價將繼續(xù)走低,目前非常嚴重的擁堵狀況將有所緩解。但需求并沒有崩潰。美國東海岸等一些地區(qū)的擁堵情況比其他地區(qū)更為嚴重。2023年至2024年,船舶運力供應將超過貨運需求。

▎上半年強勁業(yè)績

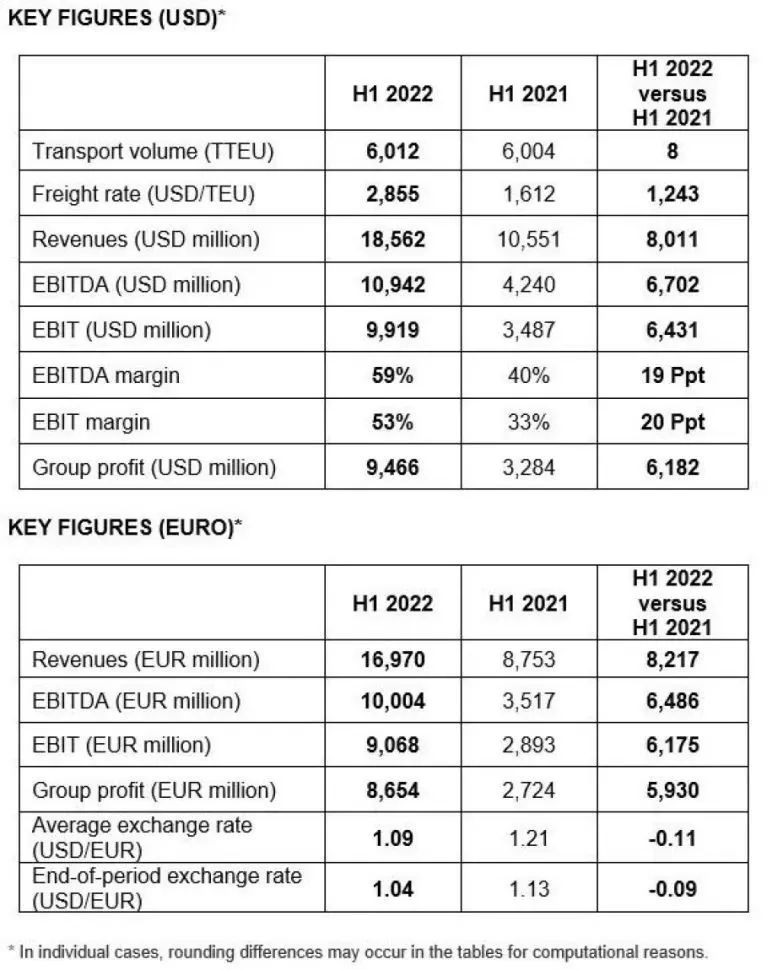

赫伯羅特今年上半年實現(xiàn)營業(yè)收入185.62億美元,同比增長75.9%;凈利潤為94.66億美元,同比增長188.2%;稅息折舊及攤銷前利潤(EBITDA)為109億美元,同比增長159%;息稅前利潤(EBIT)為99億美元,同比增長182%。2022年上半年的貨運量與去年同期持平,約為600萬TEU。

▎集裝箱運輸需求

“美國消費者的表現(xiàn)似乎相當不錯。” 赫伯羅特首席執(zhí)行官Rolf Habben Jansen在周四的電話會議上表示。“如果你看上半年,跨太平洋地區(qū)的貨運量(同比)在增長,考慮到2021年相比2020年出現(xiàn)的大幅增長,這是非常顯著的。”

首席財務官Mark Frese表示:“目前,市場正集中討論需求疲軟的問題。盡管有這些壞消息,但在報告期內(第二季度),需求依然強勁。”

Habben Jansen在談到截至周四第三季度已過半的進口需求時表示:“我們看到美國的需求保持穩(wěn)定,但歐洲和其他一些地區(qū)更緊張和出現(xiàn)不確定性。我們沒有看到任何地方的需求出現(xiàn)斷崖式下降。”

不過,與峰值相比,他確實看到“需求出現(xiàn)了相當大的緩解”。“我們肯定會看到經濟降溫的跡象,這將有助于市場在未來幾個月和幾個季度恢復正常”。

“過去,我們每個船運系統(tǒng)上都有數(shù)倍的超額預訂,現(xiàn)在仍然是超額預訂,但不再那么強烈。這就是現(xiàn)貨運價下降的原因。這并不是說沒有任何緊張局勢,但確實有跡象表明市場正在緩和。我們可以從訂艙和報價中看出這一點。”Habben Jansen說道。

▎集裝箱現(xiàn)貨運價

赫伯羅特在2022年第二季度的集裝箱平均運費為5,870美元/FEU,比去年同期增長了71%,達到了有史以來最高的季度平均運費水平。

與第一季度相比,其平均運價環(huán)比上漲 6%,而同期衡量現(xiàn)貨運價的上海集裝箱運價指數(shù)(SCFI)下跌26%。Frese說,赫伯羅特平均運費的上升是由較高的年度和多年期合同運價推動的。

根據(jù)Habben Jansen的說法,赫伯羅特45%-50%的業(yè)務是根據(jù)合同進行的。他預計,其余50%-55%的現(xiàn)貨運價將在下半年繼續(xù)下跌,不過他指出,“以歷史標準衡量,現(xiàn)貨運價仍處于非常高的水平。”

赫伯羅特的全年業(yè)績預期意味著合同運價將繼續(xù)支撐其平均運價。赫伯羅特預計,下半年的EBITDA為86億至106億美元,第三季較第四季強勁。其下半年預期的上限接近創(chuàng)紀錄的上半年的EBITDA109億美元,這意味著市場持續(xù)走強。

Frese表示:“特殊的運費環(huán)境仍然是我們業(yè)績表現(xiàn)的主要驅動因素。”

▎部分港口擁堵有所緩解,但東海岸并非如此

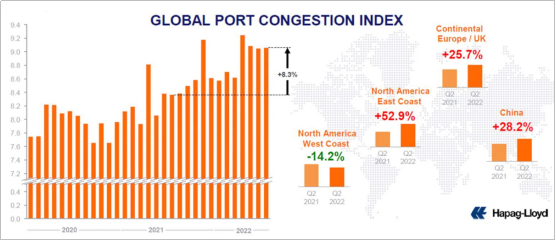

港口擁堵正通過船舶滯留、減少貨運市場中的有效運力,幫助支撐運費。

克拉克森(Clarksons)的集裝箱運輸擁堵指數(shù)目前接近歷史最高水平。根據(jù)赫伯羅特的數(shù)據(jù),美國東海岸2022年第二季度的擁堵指數(shù)較第一季度上漲了53%,其中中國上漲了28%,北歐上漲了26%,美國西海岸下降了14%。

Habben Jansen表示:“我認為這并不能反映全部情況。”

“我們確實看到了一些緩和的跡象。美國西海岸的擁堵情況已經明顯改善。地中海運行得相當平穩(wěn)。與幾個月前相比,亞洲的擁堵情況已經明顯改善。集裝箱的可用性明顯優(yōu)于幾個月前。因此,我預計這一擁堵指數(shù)將在未來幾個月出現(xiàn)改善。”

Habben Jansen表示:“現(xiàn)在真正的問題在美國東海岸和歐洲(北部)。美東的擁堵情況沒有惡化,但也沒有改善。歐洲港口的擁堵是由一些大型港口的勞資關系緊張局勢造成的。一旦這一問題得到解決,我預計會進一步緩解。”

▎2023-2024年,貨物托運人占優(yōu)勢

當擁堵狀況最終緩解時,將有更多的船舶進入市場。2023-2024年,一波新造船的交付將注入更多的運力。

赫伯羅特首席執(zhí)行官表示:“我們看到新船訂單量進一步增加。目前,它約占全球船隊的28%(訂單運力與現(xiàn)有運力的比例),這一比例是相當高的。這是一個非常重要的訂單,這意味著我們將在未來獲得相當多的新船。”

他表示:“其中有多少會被需求或被新的環(huán)境法規(guī)吸收,或被增加的報廢船舶抵消,仍有待觀察。新的環(huán)保規(guī)定可能會有效地要求降低航行速度,這可能會在2023-2024年降低5%-10%的運力。”

總體而言,赫伯羅特預計,集裝箱航運未來的市場平衡將有利于貨運托運人。在進口需求超過運力供應數(shù)年之后,報告估計,到2023年,全球船隊運力將增長7%,是需求增長3%的兩倍多。

“我們清楚地看到,未來24個月,運力供應增長將超過需求增長。”Habben Jansen表示。

另外,Rolf Habben Jansen表示,如果出現(xiàn)合適的機會,他將對集裝箱行業(yè)進行更多收購。赫伯羅特還委托了12艘23,600TEU的新造船訂單,并準備使用液化天然氣(LNG),以及5艘運力約為13,000TEU的集裝箱船。除了今年將交付的兩艘船,其余新船將在未來兩年內交付。