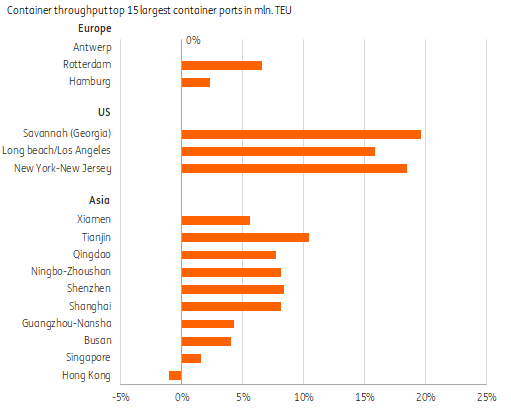

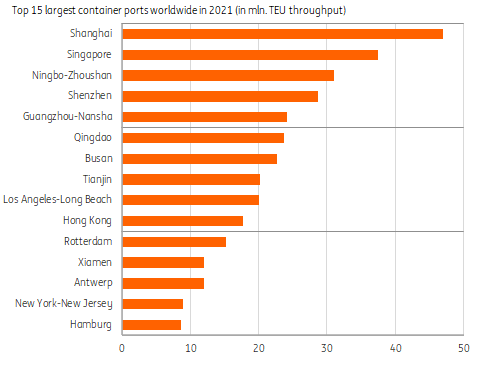

2021年,集裝箱運量的強勁反彈使全球港口吞吐量遠遠超過疫情前水平。荷蘭國際集團(ING)數據顯示, 除漢堡港和香港港外,全球15個集裝箱港口的吞吐量均超過疫情前水平。 與2019年相比, 天津港、青島港、寧波港、深圳港等中國港口的吞吐量增加了兩位數。

-2022年度集裝箱運量增放緩-

ING預計今年全球集裝箱運量和集裝箱港口吞吐量增速將降至3%(以噸計)。但值得一提的是, ,今年前三個月,美國港口吞吐量達到創紀錄水平,擁堵得到緩解;世界上最大的集裝箱港上海港口吞吐量超過4700萬個集裝箱。由于俄羅斯集裝箱運量減少,船舶因延誤而改道,歐洲港口可能面臨吞吐量下降。

-美國港口擁堵緩解,但壓力仍在緩解-

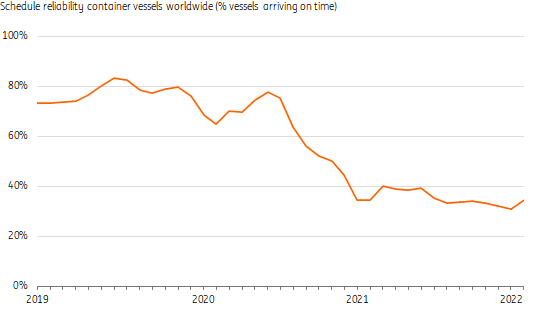

從遠東到歐洲和美國的集裝箱運輸時間增加了。在洛杉磯和美國最重要的港口長灘港,集裝箱積壓減少。與此同時,西歐港口面臨著無法將箱子運輸到俄羅斯的困境,因此擁堵加劇。 總體而言,4月份全球港口擁堵仍接近峰值,導致船期延誤和準班率下降。

-即期運價下跌,

-

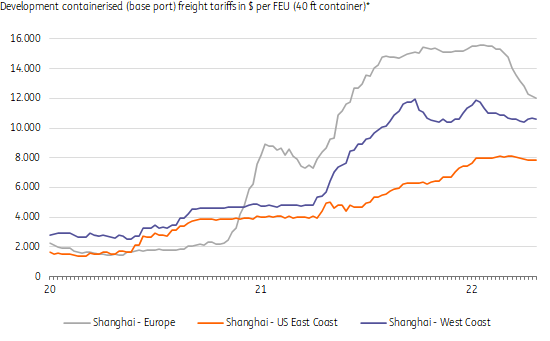

從上海到歐洲的西行即期運價從2022年初的峰值下降。赫伯羅特和達飛等航運公司的限價、全球貿易降溫和季節性影響可能是主要原因。然而,4月份的運價仍然很高,班輪公司更傾向于與托運人簽訂長期合同,鎖定長期運價。 2022年長協運量達到70%,高于2019年49%。

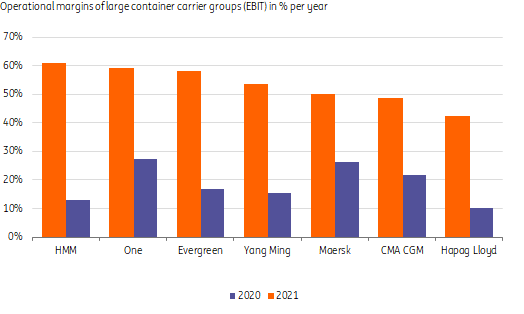

-班輪公司業績保持強勁-

4月份集裝箱船日均收入仍處于峰值水平,類似于型支線船6~12個月的期租運費。擁堵占船隊總運力的10%以上, 因此, 供應鏈壓力仍在繼續,運價預計仍將處于較高水平 。總的來說,雖然燃料成本很高,但 班輪公司有望在2022年繼續保持良好成績。

-班輪公司擴大戰略投資-

大量現金儲備幫助馬士基、達飛等班輪公司能夠通過收購物流服務商、投資碼頭和擴大船隊來打造綜合物流服務供應商。其目的是與亞馬遜、DHL以及沃爾瑪、宜家和其他物流公司Lidl大型托運人競爭正在發展物流業務,成為提供端到端服務的物流公司。

-低運價很難再現-

目前,全球集裝箱船東已訂購 500多艘新船 包括15000~24000TEU超大型船, 相當于3月份現有船隊運力的四分之一以上 。大多數新船將于2023年和2024年交付,年平均容量增長率為9%,遠遠超過需求增長率 但預計運價不會回到過去的低水平,原因如下:

為避免運價大幅波動,集裝箱班輪公司大量采用長期合同;

集裝箱班輪公司的運輸管理水平不斷提高;

產業集中度進一步提高;

燃油成本高;

船舶碳排放將被定價;

為了實現國際碳減排目標,更多的船舶需要改造和報廢。